设为首页

收藏本站

收藏

任务

排行

道具

勋章

官方Q群

群名:XY

群号:39764938

简介: 19

点击快速入群

魔方挑战

消消乐

合成大西瓜

召唤神龙

挑战五子棋

吃货鉴定

头条

知日

热点

理财

美女

旅游

视频

美食

搜索

搜索

热搜:

活动

Hi~

登录

或

注册

本版

帖子

用户

逍遥游

»

日本

›

FUN TIME

›

理财

›

只涨不跌,说2个保本产品

返回列表

发新帖

查看:

2654

|

回复:

0

只涨不跌,说2个保本产品

[复制链接]

逍遥看板娘

逍遥看板娘

当前离线

积分

36380

1万

主题

1万

帖子

3万

积分

商家B

积分

36380

发消息

发表于 2023-12-10 08:11:41

|

显示全部楼层

|

阅读模式

来自: 中国香港

01

社保基金又有好消息,投资范围更大了

周三(6日),财政部和社保部门修订了《全国社会保障基金境内投资管理办法(征求意见稿)》,并向社会公开征求意见。

这意味着什么呢?

《意见稿》中对社保资金的投资范围、费率、投资监管比例等项目进行了调整,具体来看——

一是权益类投资比例增加。

新规规定,社保基金投资股票类、股权类资产的最大投资比例分别可达40%和30%,和之前的说法相比,虽然数字没有变化,但以前也许只投个30%,现在估计可以顶格投资了。

二是明确投资范围。

社保基金的投资范围包括银行存款、同业存单,指数基金、ETF等。其中值得一提的是,这是第一次明确提出可以投资股票指数和ETF基金。不过之前社保基金就已经布局了不少ETF基金了。

三是降费让利。

要求股票类管理年费率不高于0.8%,债券类产品不高于0.3%,货币现金类产品不高于0.1%,股权投资基金不高于1.5%,对中长期投资来讲,手续费减少能有效增厚咱们的投资收益。

比如每年投入1.2万,年化收益率为6%,如果把管理费率从1%降为0.5%,30年后能增加6.5%的收益。所以,降低费率后,对于做长线投资的社保基金来说,现在7%的年化收益还能再高一些。

这有什么影响呢?

毫无疑问这是个好消息,特别是社保基金的投资比例扩大了,可能以前只投了30%,现在能投40%了,会有不少资金流入市场,有人推算大概会有1600亿-3200亿资金,而且还是中长线资金。

但也要知道,这个钱不会进来的很快,毕竟现在还只是征求意见阶段,而且刚公布的经济数据也不太好,市场整体比较悲观,即使现在有大量资金入场可能也是泥牛入海,要想市场真正好起来,还得拿出好的数据来。

今年以来,ETF投资火热,也是未来发展的一个大趋势,对咱们来说,ETF投资难度低、门槛低,是个好事儿。

02

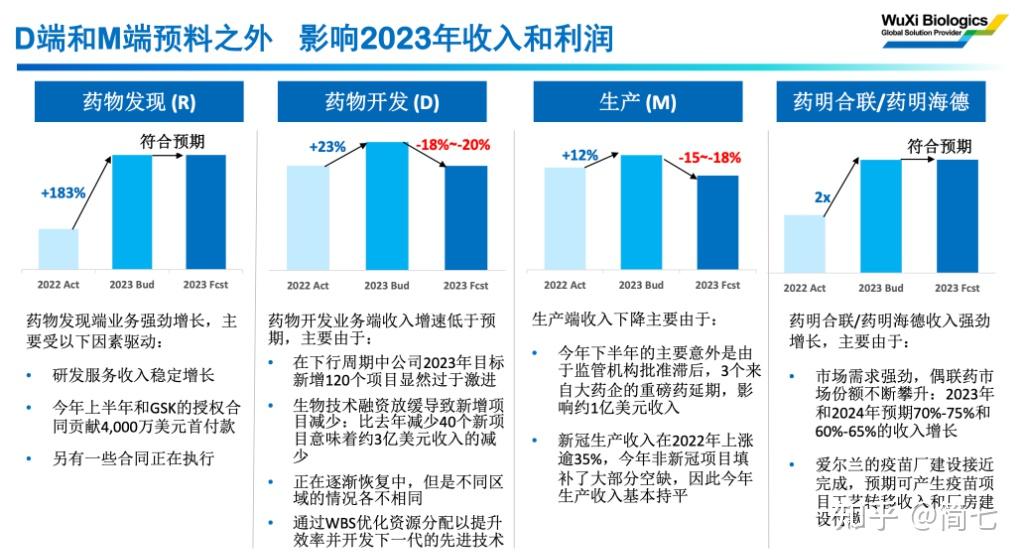

千亿公司业绩「爆雷」,带崩医药股

周一(4日),香港上市的药明生物大幅下调了未来的盈利预期:收入增速预期从30%下调到10%,其中,非新冠收入增速指引从60%下调到36%,导致当天股价跌幅超过23%,顺带将其他医药股拖下了水。

图源:公司公告

这意味着什么呢?

简单介绍下,药明生物做的是医药外包(CXO),就是帮药企干活,比如新药的研发、生产和销售。

新冠疫情提振了创新药的需求,外包行业也分到一杯羹。药明生物前三年(20年-22年)接手的订单数都超过100个。

随着疫情淡去,一些新药项目也被迫终止,资本市场也放缓了对生物医药的投资。本来,公司预计今年能接到80个订单,但昨天的业绩指引却表示:今年比去年减少了40个新项目,导致减少约3亿美元收入。

除此之外,药明生物还预计行业未来两年可能出现个位数增长;以及随着海外工厂运营,23年毛利还将减少1亿美元。结合以上种种原因,公司明年下半年才有望逐步回暖,2025年后有望恢复强劲增长。

这有什么影响呢?

其实,市场对创新药的增速变慢是有心理准备的,比如有医药基金经理就在季报中指出了这点。

这次大跌,恐怕更多是受悲观情绪影响、以及公司缺乏和市场沟通有关。因为业绩指引下调的消息,是在子公司CEO(陈智胜)减持之后才发出来,难免被怀疑「动机不纯」。

投资上看,创新药、医药外包企业有不少选择在港股上市,所以昨天港股医药基金的反应更剧烈些(跌幅5%-6%),而国内的医疗医药基金还包含器械、服务等方向,风险更分散,显得抗跌些(跌幅3%)。

目前,医药外包的业绩增速还没有见到拐点,创新药倒是从今年一季度起有所改善。尽管行业跌幅大,但熊市不言底,看好医药方向的小伙伴,恐怕要多些耐心了。

03

想找「保本」产品,看看这2种

如今市场不景气,咱们都想找个有保障的投资品,今天就来给大家介绍两个「下有保底、上不封顶」的产品。

这意味着什么呢?

第一个是证券公司发行的收益凭证。

收益凭证是一种约定本金和收益的「借条」,「本金保障型」*品种是可以保本的。

*我们搜索收益凭证时如果看到收益区间是大于0%的,或者再产品说明中明确写了「本金保障」字样,就是保本产品了。

有意思的是收益的部分,除了约定固定利率,收益凭证还可以挂钩指数、期货等不同品种,有机会多赚一点。

比如某产品挂钩黄金期货,投资者到手的收益率,根据黄金在投资期的涨跌幅来定,最多有可能获得5.2%的年化报酬率*。

*这类产品收益率计算挺复杂的,建议不清楚问客服~

图源:某证券APP

第二种是银行的结构性存款。

作为存款产品,本金部分受50万存款保险制度的保护,非常安全。

银行会拿利息部分去搏一搏高收益,和收益凭证一样,同样是和一种投资品挂钩,目前挂钩产品主要有三类:股票指数、贵金属和即期汇率。

图源:某银行APP

这有什么影响呢?

既然有「保本」这样的优势,就一定会有一些劣势,我们购买时要注意3点——

一是封闭期:

两款产品都是封闭型产品,我看到的封闭期至少在30天以上,且长封闭期的产品更多一些,如果要投资的话记得要拿短期不用的钱。

二是起投门槛:

收益凭证的门槛稍微低一些,5万元起投,结构性存款要30万元起投,对资金不多的小伙伴来说不太友好。

三是要拼手速:

这些产品都有发行额度,一般要靠抢,想买的小伙伴要提前问好发行时间,特别是收益凭证。

最后再说下在哪能找到这些产品,很简单,在银行APP搜索「结构性存款」,以及券商APP搜索「收益凭证」就能找到啦。

文章来源于网络,如有侵权,请联系我们小二删除,どうもで~す!

回复

使用道具

举报

返回列表

发新帖

游客

回复

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

发表回复

浏览过的版块

旅游

头条

美女

美食

热点

视频

知日

职场

广宣部

快速回复

返回顶部

返回列表

官方Q群

官方Q群

发表于 2023-12-10 08:11:41

发表于 2023-12-10 08:11:41