7878

8393

1万

商家B

-股市里挥金如土,现实里抠抠搜搜,早知道还不如把钱花掉; -挪用了家里的小金库,本来指望翻身,这下可好,家庭矛盾更多了; -都说现在是低点,我All in了某只股票/基金,预期能把亏掉的都赚回来......

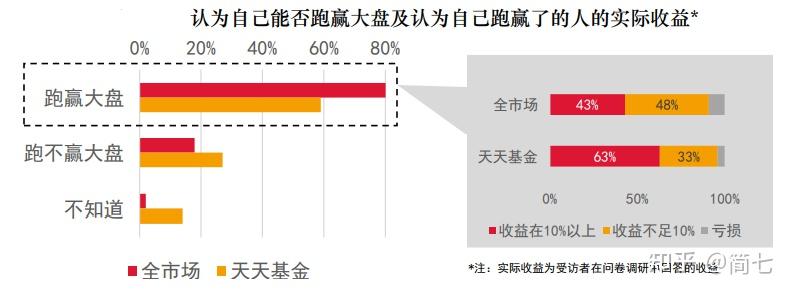

80%的人认为自己能跑赢大盘,但真实投资结果显示,他们之中只有一半左右真正跑贏了大盘。

2年之后,准备读MBA进修,学费预计20万; 5年之内,计划买200万的房,首付还差30万; 30年后退休,估计要500万退休资产,才能体面养老。

运气不好,没有福报,所以赚不到钱; 怎样调整投资策略都在亏,自己不是投资的料。

使用道具 举报

发表回复

官方Q群

官方Q群

发表于 2022-11-15 13:20:17

发表于 2022-11-15 13:20:17