7777

8211

1万

商家A

1)赎回速度要快。 2)快速到账的额度要高。

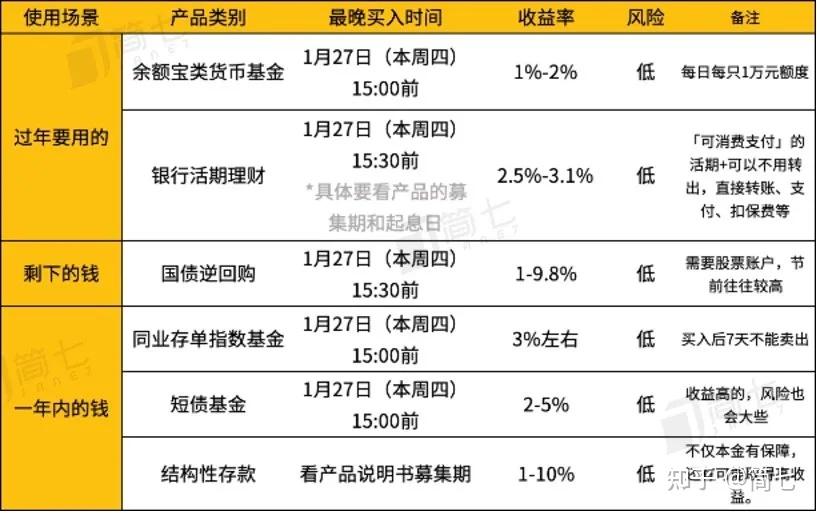

最晚1月27日(本周四)15:00前 7日年化收益1%-2%

查看产品说明书的募集期和起息日 7日年化收益2.5%-3.1%

最晚1月27日(本周四)15:00前 持有至少7天后才可赎回 年化收益3%左右

最晚1月27日(本周四)15:00前 年化收益2%-4%

查看产品说明书募集期 年化收益看运气,历史上3.5%左右居多

使用道具 举报

0

1192

2266

小学六

1139

1941

小学五

发表回复

官方Q群

官方Q群

发表于 2022-10-10 12:45:34

发表于 2022-10-10 12:45:34