983

1596

3728

商家A

也是好久没有写日本市场以及长文章了。想想这个公众号从2016年在东京发布第一篇文章已经过去6年了,在此期间通过写文章结识了不少朋友。虽然现在是每周的小文章小想法为主,希望读者们多多给feedback,质疑,和探讨,以文会友。

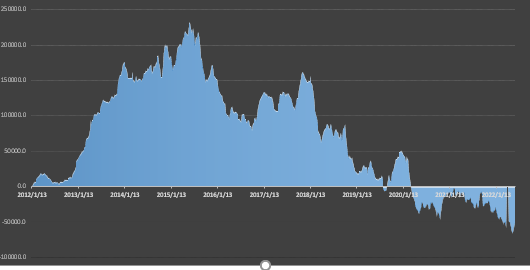

日本是个很有节奏感的市场。无论是股市,汇市还是债市,都是几年不动,一动就是波澜壮阔。导致这种节奏的原因之一是老外的参与。由于日本本土的机构大多是以企业,资管和保险为主。他们在做交易的时候会非常注意对市场价格的影响,有时候一个单子可能会花半天甚至一整天去慢慢执行。相反海外参与日本宏观主题的资金主要还是投机盘为主(日本人称之为秃鹰)。这些机构的资金量显然没有上述那些日本的Real money大,但他们的交易更加激进和主动,也就是说更容易影响价格。市场交易中有1块钱的买盘就必定有1块钱的卖盘,所以价格波动不是取决于资金量,而是谁更主动。 这些海外资金一旦认定在日本有宏观机会就会如潮水般涌来日本的某一个市场,搞了一段时间或是几年就撤走。比如说从海外机构在日本股市(二级)的累计仓位数据中可以看到,海外资金从2012年到2015年狠狠的炒了一次安倍经济学,2016年再加了一次仓之后迅速从日本市场撤离,从2019年到现在基本都是没有怎么积极参与的状态。 (海外资金在日本二级股市中的累计仓位)

博弈 当海外资金参与日本市场的时候,往往能看到的是与本土资金的博弈。当年两者在汇市的一次较量小宋写过一次(2016回忆录-一次汇市上的巅峰对决)。这一次,类似的博弈发生在了日债市场。让我们来一起回顾一下最近日债市场的精彩。当然,我现在也不是主要交易日债的,所以对比较Future basis的细节部分的理解可能不到位,这次也是请教了不少朋友和券商。欢迎读者们指正。借用“Inventing Anna”的免责声明: “Story Is Completely True and Riveting, Except for the Parts That Are Totally Made Up"

央行防线是秃鹰的猎物 众所周知日本央行在2016年9月开始实行了利率曲线控制政策,将新发的10年国债利率锚定在0%左右。后来日本央行在声明文中保持“0%左右”的同时扩大了几次允许波幅范围,目前日本央行对新发10年债的收益率上限是0.25%,并且在这个价位可以无限购买国债。 通常来说央行最纯粹的职责是控制通胀或是顶多扩大到经济,但有些央行有时候会把目标扩大到汇率以及非隔夜的利率。由于央行强大的政策信号以及资金量,通常一开始市场都会如央行所愿朝着他们想要的方向波动。但一段时间之后,当宏观情况,flow的方向,央行执行能力等因素发生变化之后,往往央行这些这些政策的结局都是非常惨烈的。最著名的索罗斯阻击英镑的故事大家肯定都知道,离我们比较近的就是2015年瑞士央行放弃EURCHF 1.2目标,还有去年澳大利亚央行放弃三年国债收益率目标。 (EURCHF)

倒不是说每一次这种情况都因为被投机盘推的,但老外对日本央行的YCC也是虎视眈眈。当时日本央行还不是每天守在25bps的防线,而是每当收益率接近25bps的时候就会通知交易商日本央行在25bps无限购买10年国债。由于有时候收益率并没有真正到25bps,所以市场一般看到日本央行固定利率无限购买操作的通知(通常是东京时间上午10点10分或下午2点通知)就乖乖转向了,并不会真正把债券卖给日本央行。所以日本央行理论上可以靠“嘴”,而不是真枪实弹来守住收益率防线。这也是支持这个政策可持续性很重要的一个因素。

前哨战 从2021年后半年开始,世界通胀开始逐渐攀升,以美联储为首的发达国家央行纷纷开始缩紧此前的宽松政策。日本10年国债收益率也跟随其他地区收益率从2021年12月开始攀升,在2022年2月开始接近日本央行的防线的25bps,海外与日本的博弈就此展开.....老外觉得:世界通胀潮来袭,日本央行你能逆着世界的潮流?先看看你25bps的目标还在不在这。2月7号那周,日本10年国债已经开始超过20bps了,所有人都盯着上午10点10分或下午2点,等待着不知道还来不来的情人。周二,收益率接近22bps,不来。周三,收益率还在22bps附近,还是不来。周四,收益率在23bps了,又没有来,国债收盘了,周五是个日本假期。就当所有人都在琢磨,怀疑,揣测的时候,在下午6点,一个非常规通知时间,日本央行正式通知将在14号周一进行操作捍卫YCC。再次,所有人暂时确认了日本央行的态度,但这一次没有人把债券卖给央行。

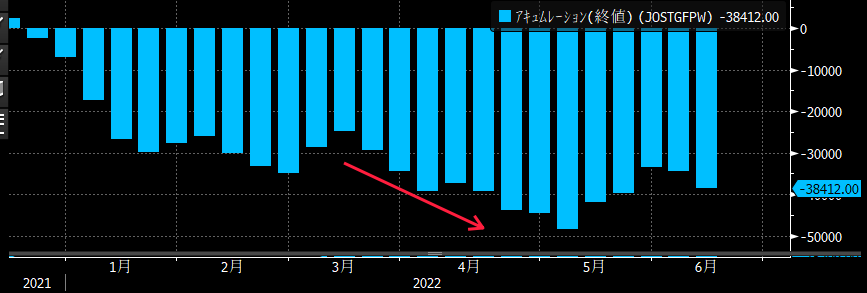

战火升级 经过短暂的收益率回落(俄乌冲突)之后,3月开始美国10年收益率开始明确突破2%,并在3月底接近2.5%。日债10年收益率再次接近25bps!老外又开始蠢蠢欲动,想再次挑战日本央行的底线。海外资金在日债期货的空头也是逐渐多了起来。而且对于做日本宏观的投机盘来说3月份还有一个利好因素,那就是日元贬值。由于日美的金融政策差异以及日本贸易收支的结构性变化,日元开启了大幅贬值的行情。看日本比较细的对冲基金在此行情赚到了不少钱。那为什么说这是利好他们空日债的呢?一方面是有了pnl的buffer,对于对冲基金这种投机盘来说,有没有pnl的buffer对于做交易能不能更激进是个很重要的因素。赚钱了有了本儿了,那就可以更积极更激进的做一些其他的交易。另外一方面就是空日债能成为空日元的风险对冲。因为对于日元的空头来说,日本央行的政策转向是最大的风险,所以空着日债既能在日本央行转向时挣钱,而且能更舒服的持有势头很好的日元空头。这种好事儿投机盘怎么会不喜欢呢?继续空日债!当时的确我周围不少对冲基金的朋友上了这个组合交易。 (日债期货海外资金累计仓位,自2021)

日本央行看到这种情况当然不会坐着不管。在3月28号第一次在一天之内实行两次无限购买操作之后,在3月29号更是决定实行“连续固定利率无限购买操作”,意味着在接下来几天内我也不让你猜我买不买了,你市场砸多少10年我就接多少。也就是在这两天,市场也真正开始将国债砸给了央行,两天央行购买了约5000亿日元的国债。

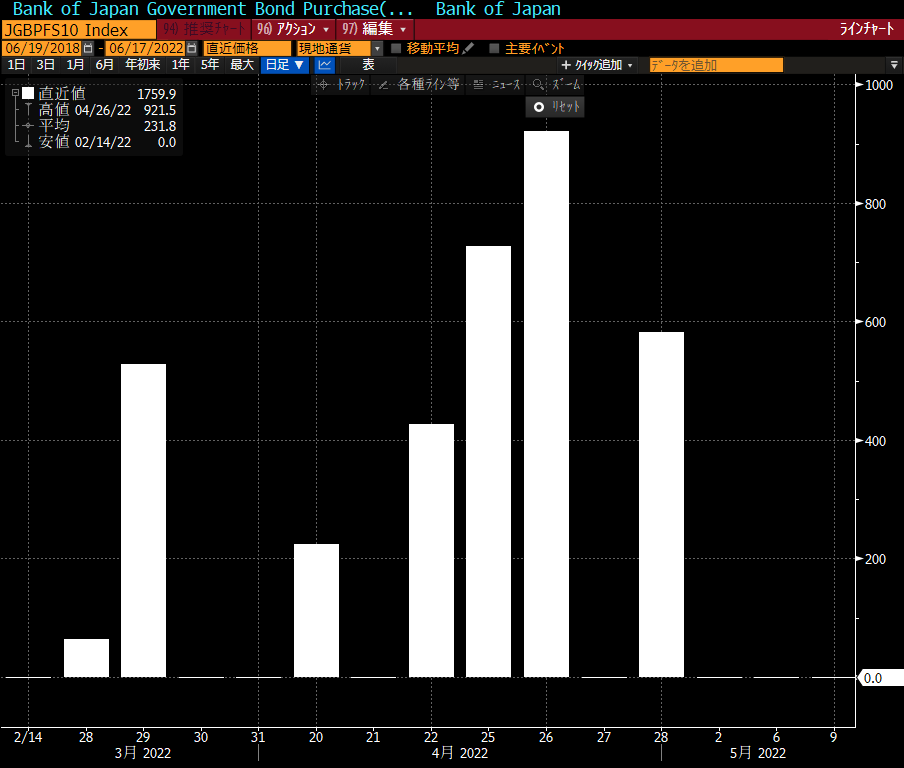

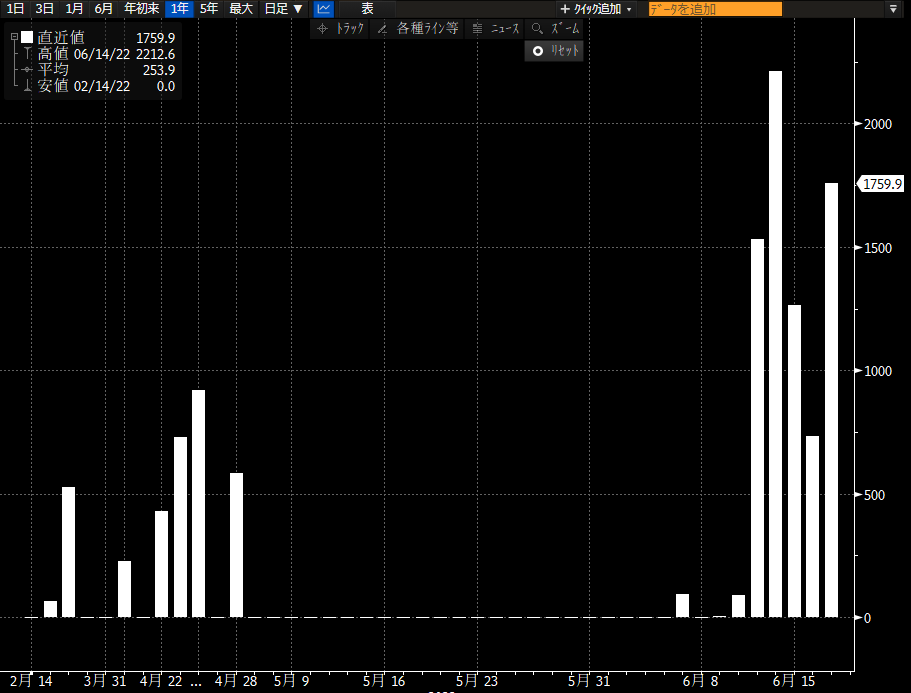

白热化 4月海外的宏观进一步加快着步伐,另一个负利率大哥欧洲央行也逐渐加入到鹰派行列当中,市场对于日本修改政策的预期也是越来越强。在整个4月中日本10年国债收益率一直贴在25bps左右,日本央行在4月的几次连续无限购买操作中的购债量也是越来越多。在这种情况下,日本央行迎来了4月的议息会议。当大家想着是央行这一次是到底是要调整政策,还是原封不动的时候,市场再一次被黑田的决心震惊了!央行在4月的议息会议的声明文中明确写道在今后一段时间每天都会在25bps进行无限购买操作。 (日本央行在无限购买操作中的购债量,10亿日元)

在这里要说明一下我们东方文如何在金融市场中被发挥得淋漓尽致。要知道日本央行的政策声明文中很多政策是虚的。比如说当年的“货币基础每年增长80万亿”,有几年日本的货币基础增长远低于80万亿。负利率也是个幌子。在670多万亿的银行存款中只有约40万亿是-0.1%的利率,200万亿是+0.1%,剩下是0%。在YCC的政策中,在声明文中正式政策是“将10年收益率锚定在0%附近”,上下允许的波幅是个软目标随时可以改,而且通过修改波幅目标就可以逐渐将这个“0%附近”的政策变成一个虚的。但黑田这次将这个25bps的软目标硬写在了声明文上,让这个YCC政策变得更真,说明是告诉市场别想着我们放弃YCC。在全球央行都在缩紧的时代,日本央行何止是没有跟进步伐,简直就是逆流而上。就这样老外的如意算盘再次被日本央行打破了。政策话里有话,坚持对抗海外势力,是不是和亚洲其他某些央行很像?哈哈。 (日本10年国债收益率至5月的走势)

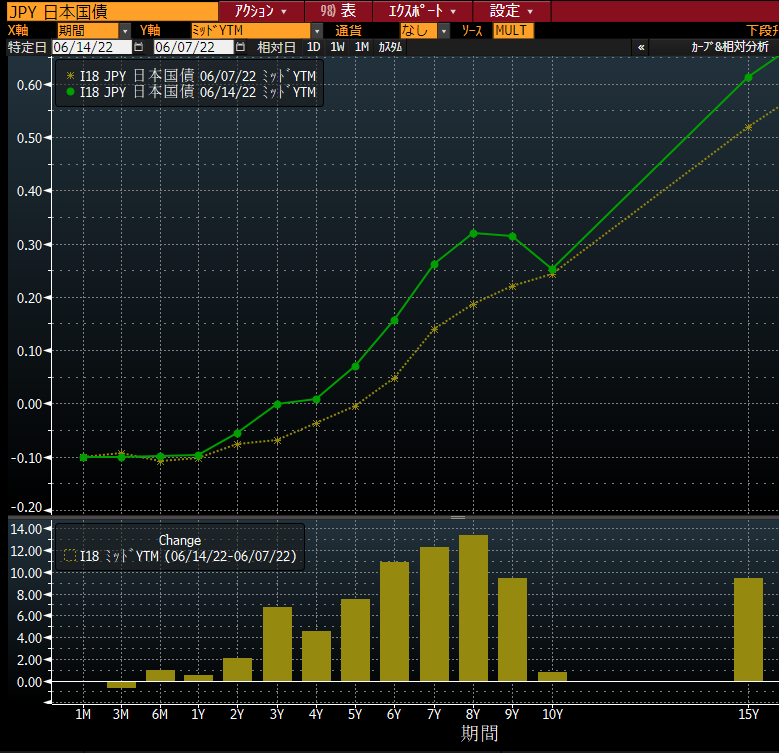

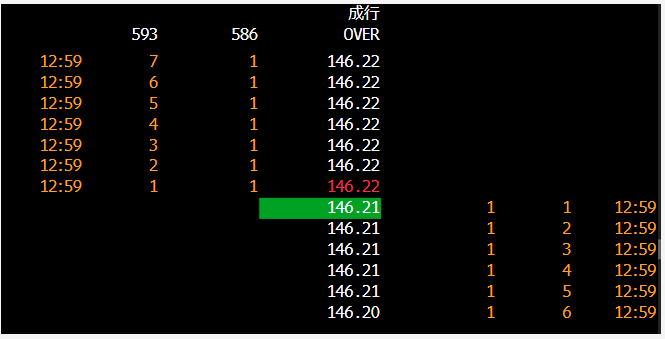

决战 故事的高潮要来了。时间来到了6月。美联储自90年代以来第一次升息了75bps。老外依旧没有放弃对阻击日本央行的的想法。而且这次看似是天时地利人和!来给你们讲讲都发生了什么。首先是日本对通胀的舆论压力越来越大。现在日本是的确有通胀的,前一段时间黑田说了一句(其实这也是尝试放风)“日本的house hold已经接受涨价”。结果这一句话是被批判的稀里哗啦的,导致他最后撤回了此发言。所以这段时间舆论的焦点一下子就转到了日本央行的政策,日元过于迅速的贬值,导致对央行现行的政策持续性产生了一定的压力。最近政府对汇率的语言也是越来越严厉(在日本汇率是财务省的活儿,不是央行的),而且黑田最近也开始说日元的贬值不利于日本经济。那这岂不是也得让央行修改政策?? 6月13号周一,日本10年国债交易在了25.5%。是的有人就把国债砸在了央行的买盘之下(当然这个有technical的原因,稍后稍微解释一下,但总之对于从远处看日债的人来说,气氛是烘托起来了)!日本央行马上做出反应,马上宣布在周二的常规购买操作周额外购入5000亿的5-10年期国债。 周二,日本央行继续公布在周三常规操作额外购买所有年限的国债。你越坚持,我就越怼你,而且说白了,你控制的是10年国债收益率,反正我空的是期货(期货实际上是7年债),我就赌你在这周的议息会议修改政策。所以这天开始日本国债收益率曲线发生了10年一直锚定在0.25%,但7年附近国债的收益率高于0.25%的情况。 (日本国债曲线6/7与6/14比较)

周三,日本央行再次放出大招,将期货的最便宜可交割券(CTD)#356国债以同样0.25%的价格纳入无限购买的操作当中!也就是说央行开始明确开始控制7年国债的收益率,并且是要对期货空头的一个逼仓!但让所有人没有想到的是,国债期货在短暂的上升之后开始疯狂的下跌!有几个比较technical的原因: 1.日本国债期货刚从6月合约展期到了9月合约,虽说CTD的逼仓最重会导致空头平仓期货,但理论来说还有这是两个月之后才需要考虑的事情,何况马上就是议息会议了,两天是能扛得住的。 2. 做市商在期货现券的套利能力(因为期货远远低于现券,所以要套利的话就是多期货,同时借#356去空)不足,因为: (1)CTD的#356国债的6.7万亿中央行已经手里有4.5万亿了,央行再这么买从市场就更难借券了,而且也不知道多少利率借到多少量。 (2)日本央行是可以把券借出来的,但是你从央行那借了,hold到最后,万一空头交割的不是#356,出点差错还不上给央行,那这家公司今后就再也别跟央行做交易了。 (3)在做市商利用央行的购买操作和借券机制中有个不成文的规定就是你不能两个同时用,也就是说你不能即利用央行提供的流动性把券砸给央行,然后又回过头来从央行那里借券(所以券商为了利用借券机制会选择不把券卖给央行,这也是有可能导致周一国债交易在25.5bps的原因) (4)流动性消失。期货通常两边最优价有个几十亿的量没问题,在周三就变成这样了。两边只有各一个亿(最极端情况) (5)即使你manage了所有东西做成了这个套利交易,在这两个月期货可以放飞自我的市场环境中你依旧中途会亏很多钱。 (日本国债期货在6/15的价格)

3.本来存在于市场的Future basis(多期货空现券)被干导致的平仓。在期货刚开始走低于现券的时候,dealer已经接了不少这样的仓位了,所以后面就比较难加仓。 基于上述这些原因,期货当天就疯狂的下跌,还触发了数次跌停! (日本国债6/15走势)

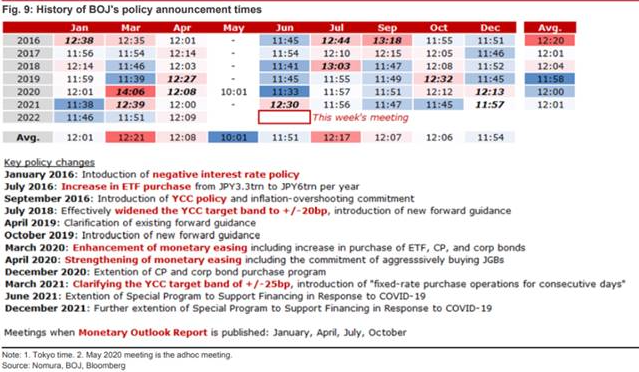

虽然说那天的下跌不是说投机盘在砸穿国债,但是again,从远处看日债的人就会觉得:WWWOOOWWW!央行这么激进的政策也没能止跌期货,这是我们要胜利了吗!?黑田终于要扛不住了吗!?又一个央行要说我错了吗!? 周四又发生了两件事。一个是另一个负利率,嗯,这个不能说是大哥了,另一个负利率小弟瑞士央行决定升息50bps,大幅高于市场的预期。然后就是日本共同社突然发布了一篇文章称“日本央行在认真探讨,考虑修改政策去对抗汇率贬值”。这种议息会议中leak出来的文章看起来很靠谱啊!!这明天有不少概率有动作啊!!! 周五了,今天央行要公布议息会议的结果了。老外们都想着:来吧黑田,别再扛了。说出来,你就轻松了。日本央行是没有固定时间公布结果的,一般没什么事儿的时候东京时间12点前就公布了,一般有些事宜要讨论的时候结果就出的比较晚。 (日本央行过去的结果公布时间以及政策变化)

小宋在那天也是在一直刷央行声明文的链接,虽然觉得应该今天会出的比较晚,但是想着就先在差不多11点半就开始刷着吧。刷着刷着.....嗯?怎么出来了?哈?11点38分??那就是啥都没讨论啊(这也是央行表示态度坚决的一种手法)。声明文除了加了点关于汇率的语言以外没什么变化。老外又一次失望了。最后,央行在下午公布在今后一段时间继续对#356进行无限购买操作(也就是常规化),而且对#356, #357,#358的最长借券期间从50天延长到70天。放松的条件也从日本央行持有80%的券变成适用于所有CTD。周五夜盘开始期货回升,本轮战役就此落幕。 (日本央行在无限购买操作中的购债量,至6月,10亿日元)

结语 小宋这次尽量用了讲故事的风格尽可能的把近期日债市场的现象和逻辑呈现给大家。稍有那么一丁点儿添油加醋的成分吧。说实话在这次博弈中央行守住了防线,老外也其实有不少是挣到钱了,所以我觉得也没有所谓那么清晰谁赢谁输了。这场战役远还没有结束,相信下半年至明年初还有故事和波动等着我们。小宋从入行以来看日本央行的感受是,首先永远不要低估央行的想象力,日本央行在taper,撤回80万亿目标,少买股票的操作上基本堪称完美,没有允许市场来阻击,也没有给市场带来波动。另外就是本土资金和海外资金的逻辑差异是永远是个很好的交易机会。 日本现在的确在经历一个dynamic shift,从零食,食材到东京首都高速都在涨价。日本经济常年在一个低速飞行的状态,很多人都知道日本自己很难创造出通胀,通胀的实现需要靠一个来自外界的冲击。所以这轮疫情,地域冲突给海外带来的通胀冲击对日本来说是一个Wake up call。日本可以通缩30年,同样可以通胀30年。那house hold持有的1000万亿日元的现金是不是终于要动起来了?读懂日本的巨大周期,今后30年也会是你一个强大alpha的来源。

使用道具 举报

0

1140

1943

小学五

1080

1777

1115

1887

1138

1896

988

1529

发表回复

官方Q群

官方Q群

发表于 2022-6-21 08:45:21

发表于 2022-6-21 08:45:21