设为首页

收藏本站

收藏

任务

排行

道具

勋章

官方Q群

群名:XY

群号:39764938

简介: 19

点击快速入群

头条

知日

热点

理财

美女

旅游

视频

美食

搜索

搜索

热搜:

活动

Hi~

登录

或

注册

本版

帖子

用户

逍遥日本

»

日本

›

FUN TIME

›

旅游

›

全国要开1000+购物中心,新mall潮火爆,将来新的机遇点 ...

返回列表

发新帖

查看:

1425

|

回复:

0

全国要开1000+购物中心,新mall潮火爆,将来新的机遇点在 ...

[复制链接]

庞先生

庞先生

当前离线

积分

16608

7397

主题

7773

帖子

1万

积分

商家A

积分

16608

发消息

发表于 2021-12-28 16:57:16

|

显示全部楼层

|

阅读模式

来自: 中国河南郑州

全国要开1000+购物中心,新mall潮火爆,将来新的机遇点在哪儿?

卓锦兰商业机构

昨天

中国商业房产不断快速发展趋势,受新冠疫情危害2020年一批项目推迟开业,这也铸就了2021年拟开业量创下厉史新纪录。据数据统计分析,2021年全国各地拟开业购物广场提升一千价位,做到1113个,整体量为972五万平米,贴近一亿平米。

截止到2020年底,中国购物广场总数约4800家,总面积达4.4亿平米 ,将进到总量和增加量多管齐下的快速发展阶段,将来5-十年,购物广场长大空间依旧宽阔,全方位进到内部提高环节。

数据信息表明:

1、统计分析范畴为全国各地36七个城市(没有港澳台地区)所管行政区域内,商业服务总建筑面积三万方及上面的购物广场;

2、统计分析時间截止至2021年1月31日;

3、2017-2020年数据信息除图一应用拟开业量外,其他均为具体年增加量。

2021年,购物广场“新人”有啥特性?

# 增长速度:2021年新mall猛增,创近四年之最

2018年~2021年的四年间,拟开业总数仅2020年发生下降,但总体呈现出增长的趋势,增长速度在正、持续下滑中间反复转换。

2021年拟开业总数环比大幅度提高超24%,有各个方面要素危害,一是受新冠疫情危害,计划2020年开业项目往后面推迟迄今年开业;二是2020年拟开业量同期相比下降,数量相对性较小,造成 2021年的增长率更加明显,三是总量更新改造项目再次开业量连年提升,对新开业量也是有一定危害。若去除之上要素,销售市场具体新增加量主要表现相对平稳。

# 全国各地各地区开业量:珠三角、长三角“火爆”,“南”活跃性、“北”疲软

长三角、珠三角地区拟开业项目量较大,主要是一线城市、新一线城市市场集中度非常高。别的地区项目关键聚集在各地区商业广场城市/省会城市城市,如重庆市、成都市、武汉市、长沙市等汇聚了大批项目。除此之外,在东北地区、西边地区的地区城市商业服务项目也慢慢增加。

2021年拟开业项目在地域遍布趋向与以往基本一致,从总量上粗略地能够区划“南、北”2个序列,“南序列”的华东地区、华南地区、西南地区、华东四区主要表现活跃性,拟开业量均超100 ,华东地区依然傲居地域第一位;“北序列”的华北地区、东北地区、大西北主要表现疲软,三区累计总数仅与华东一个区非常。

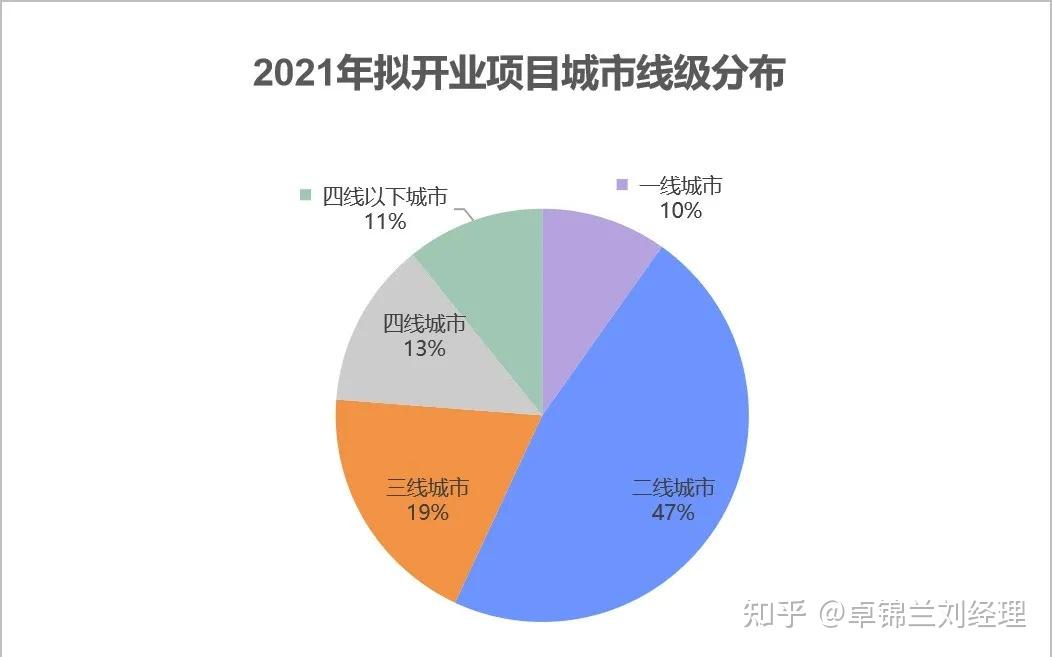

# 线级城市增加量:二线城市“揽走”五成新mall,稳占较大增加量销售市场

各线级城市2021年拟开业量较2020年均出现不一样层度提高。从遍布看,二线城市占全国各地近五成开业项目,三线城市占有率近二成,四线及下列城市累计约占四分之一。除二线城市之外,三线城市早已成为了较大拟增加量销售市场,远超别的城市线级。

肺炎疫情搅乱后,各城市线级走势图表起伏比较大。从占有率看,二线城市年增加量占有率一直是最高的,占有率维持在46%—52%中间,其起伏也比较大,尤其是2020年占有率大幅度升高6个点后,2021年又下降4个点至48%;一、二、三线城市2021年占有率均出现下降,四线及下列城市则显著提高,正因如此,有段图级城市变缓、低线级城市提高的发展趋势,2021年低线级城市的开业量将比以往显著增加。

# 城市分布:2五个城市新mall“奉献”一半以上规模

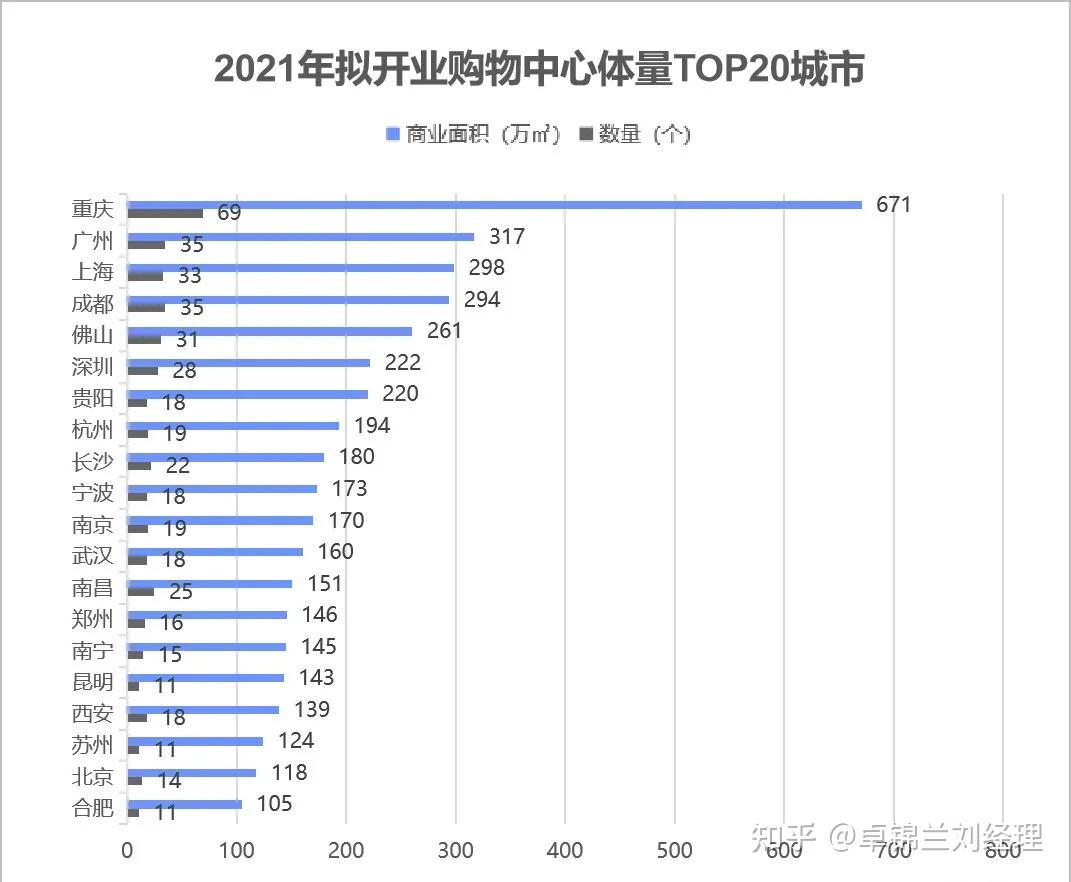

2021年拟开业购物广场总数≥10个的城市共2五个,所有 坐落于一、二线城市,集聚了500 项目,4600 平米商业服务规模,占全国各地整体量的近五成,在其中有2一个城市开业量超过一百万平米。

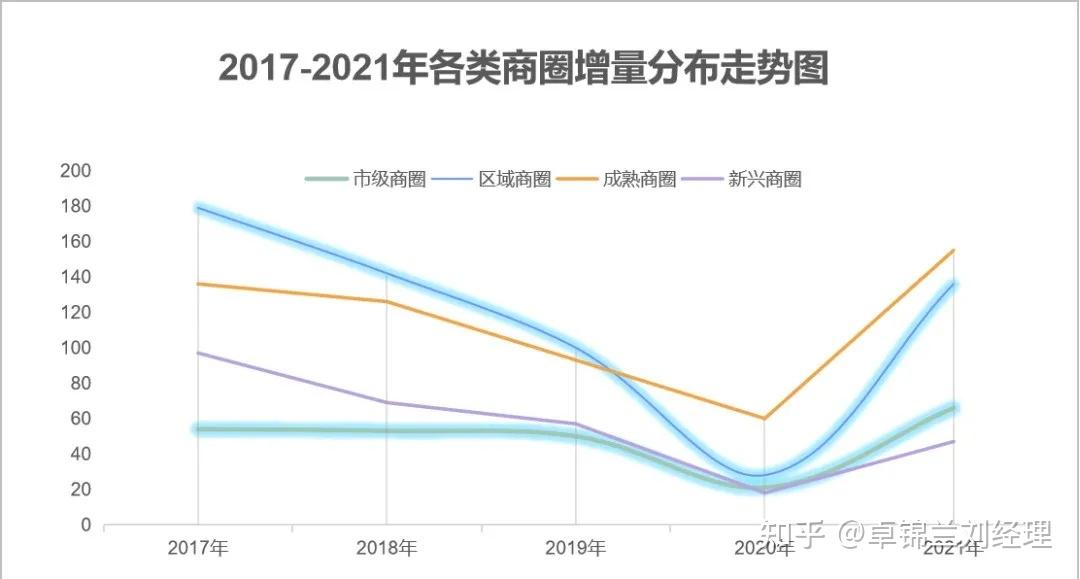

# 受欢迎商圈:完善商圈和地区商圈依然火热

2021年各种商圈拟开业量较2020年均出现提高,但首要聚集在完善商圈、地市级商圈中。从近5年的发展趋势看,完善商圈和地区商圈则是具体的增长销售市场。

商圈数据信息表明:统计分析范畴仅在全国各地商业服务一二三四线城市的商圈,并统计分析商圈内商业服务总建筑面积三万方及上面的购物广场存增加量状况;商圈归类在电子能级上分成地市级商圈和地区商圈,在发展趋势水平上分成完善商圈和新起商圈。

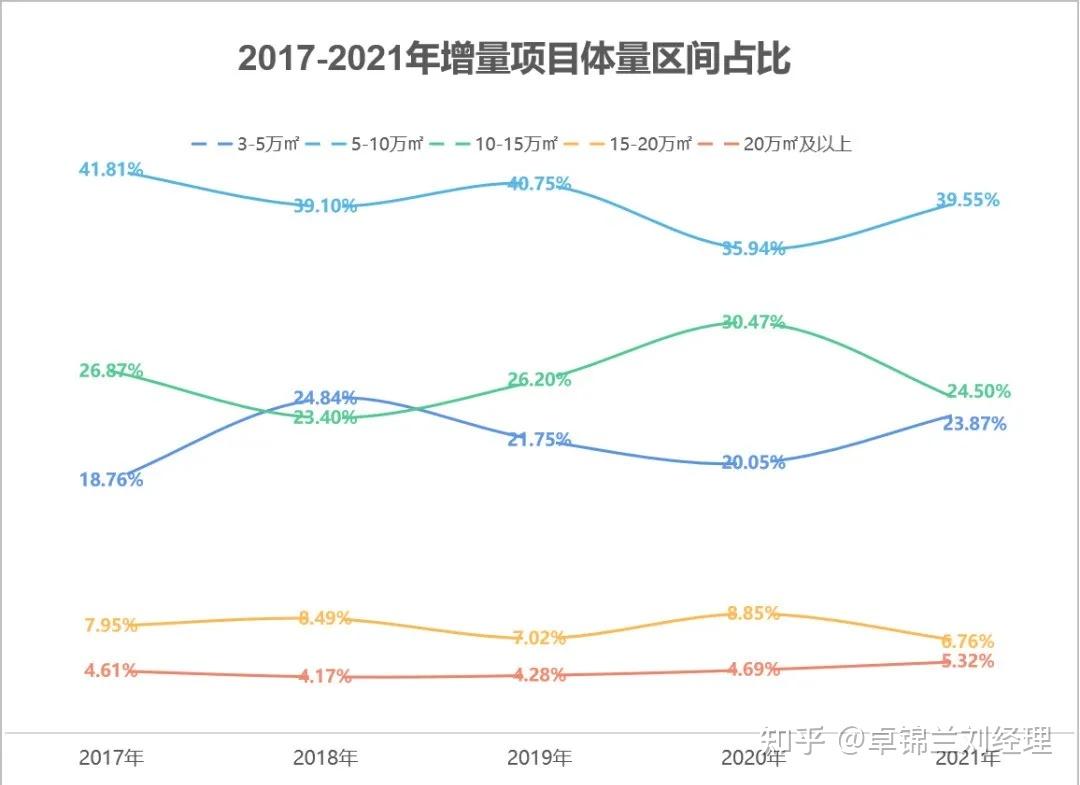

# 商业体量:小规模mall成房地产商争夺的“抢手货”

5-十万平米一直以来是比重最高的区段,约占4成;3-五万平米与10-十五万占有率在2成之上,十五万平米及之上规模区段累计占有率一成。

近些年,3-五万平米区段的占有率增长幅度最明显,身后是“小而美”商业服务的悄悄地兴起。除开传统式房地产企业万科地产、佳兆业集团、奥园、星辰、世纪金源、龙湖等深耕细作小规模的商业街区项目外,大悦地区型商业服务——青岛市中粮大悦春风里(4.一万平米)、天津市K11 Select(4万平米)等小规模购物广场也将在2021年开业。

# 头顶部房地产企业:15家扩大加快,万达广场要开50个

15家著名房地产企业2021年拟开业项目总数超230个,约占总产量的21.44%,比2020年15家房地产企业的累计拟开业量占有率(20%)提高一个多点,由此可见新开业项目在头部企业的市场集中度再提高。

头顶部房地产企业中,万达广场依然以50个项目稳居第一,自2015年转型发展“多元化经营”方式后,每一年开业量维持在40~50个中间,2021年方案开业的50个万达广场中,多元化经营占有率68%。万达商管公布从2021年逐渐将不会再项目投资拥有新的万达广场物业管理。

特别注意的是,2021年新城区颤振,拟开业量2五个,比上年同期数据信息降低13个,但仍排在第二位;龙湖加速,龙湖拟开业量环比翻番至20个,直追新城区。宝龙商业在2019年底登录金融市场后,项目扩展显著加速,并指出将来5年要增加一百个商业服务项目,并引进原新城控股联席总裁陈德力担任宝龙商业行政总裁。

除此之外,爱琴海也显著瞬时速度,2021年拟开业项目20个,与龙湖携手并肩排第三位。

# 开发企业特性:民企当担中坚力量,占有率超八成

2021年拟开业购物广场总数比例仍以民企开发设计项目为代表,占了逾八成销售市场,国营企业/中央企业累计占有率10%,外资公司拟开业量是国营企业/中央企业的一半。

新mall开业潮火爆,将来新的机遇点在哪儿?

# 二线城市市场竞争激烈,苏州市、南京市平均购物广场超一线城市

二线城市在较长一段时间都是会是行业的火爆,尤其是拟开业规模TOP10城市。截至2020年12月31日,重庆市、成都市、苏州市总量规模早已与一线城市一起进到超1000万平米势力,且苏州市、南京市平均购物广场总面积居国内前端,超过四个一线城市,各自做到1.1㎡/人、1.0㎡/人。

在2021年拟开业总数、规模排行中,重庆市、成都市、杭州市、长沙市、宁波市、南京市、武汉市等城市依旧全国各地靠前,总数均在1八个之上,规模均超160万平米。武汉是上年受新冠疫情危害较大的城市,2020年仅4个项目开业,很多项目推迟,2021年迈入一批集中化释放出来。

虽然市场竞争激烈,但这种城市深厚的经济实力、巨大的交易水平及其较好的经营环境,依然打动着大量房望尘莫及店家竞相涌进。在2020年全国各地城市GDP排行TOP10,前四名是一线城市,重庆市、苏州市、成都市、杭州市、武汉市、南京市先后排行第五至十位。

2019全国各地城市社会发展消费品市场零售总额TOP10,先后是上海市、北京市、重庆市、广州市、深圳市、成都市、武汉市、苏州市、南京市、杭州市。

2020年12月粤港澳大湾区研究所、二十一世纪研究院全新联手发表的2020年我国296个城市经营环境汇报,四大一线城市经营环境综合排名全国各地前四,二线城市重庆市、成都市、杭州市、南京市、长沙市、武汉市稳居第五名至第十名。

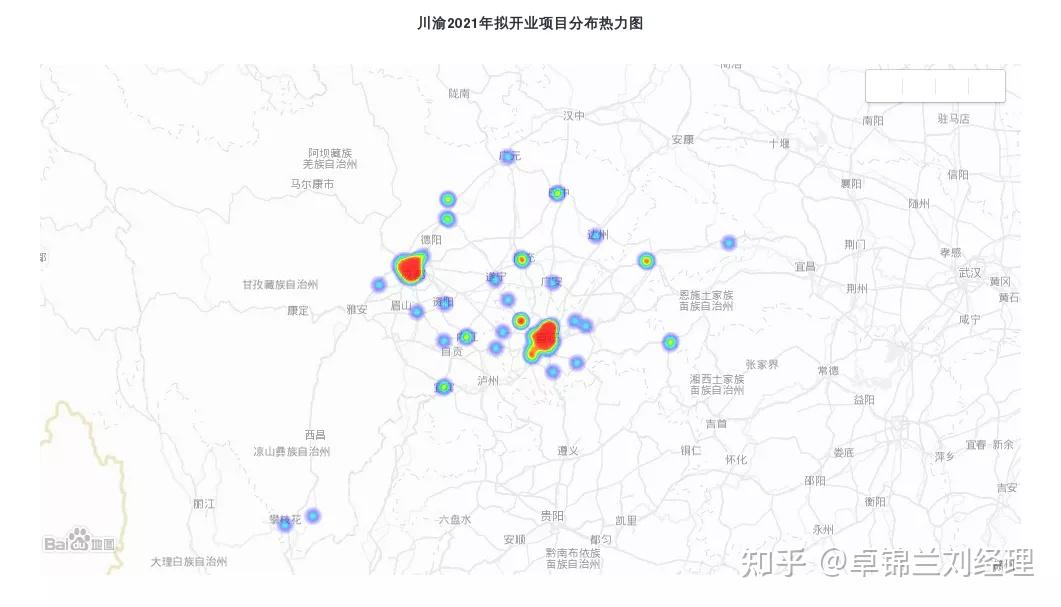

# 川渝商业服务暴发力MAX,双城区经济带再加速

做为西南地区核心城市的重庆市、成都市,2021年拟开业量非常醒目,暴发力MAX,重庆市也是佳選全国各地城市,69个项目方案2021年开业,整体量超六百万平米。

重庆市近四年的新开业量持续变缓,2020年开业量下降至10个,2021年的出现与之前的库存积压有立即关联。据赢商大数据表明,尽管重庆市商业服务规模总量超1000万平米,但城市平均购物广场总面积仅0.45㎡/人,是2021年拟开业量TOP20城市中最后第二底位,将来,城市商业服务未来发展的空间依然非常大。

重庆市2021年拟开业项目集中化在传统式老商圈沙坪坝、完善商圈渝北区、大渡口区内,与此同时主城区新城区商业服务早已发展,南川、大足、重庆江津、涪陵、铜梁、潼南、长命、荣昌等区共有16个项目项目将迈入开业。

成都市2021年3五个拟开业项目,整体量近三百万平米,紧紧围绕成华区、锦江区、青羊区、锦江区等城市关键商圈集聚,并进一步向外、往东散播。近年来,成都市商业服务魅力近年来持续释放出来,在政府部门鼎力支持下首店经济加快发展趋势,为城市消費产生新机遇。2019年落户口成都市的首店总数达473家,全世界首店总数仅次上海市、北京市,领先新一线城市。“2020成都市首店经济交流会”在北京举行,首店经济早已变成重庆规划国际性购物核心城市、提高城市商业服务风采的主要支撑点,也是成都市吸引住很多投资人的主要要素。

除此之外,川渝双城区经济带发展趋势再加速,也让川渝两个地方商业服务再迎利好消息。2020年1月,中间财经委员会第六次大会明确提出,要促进成渝地区双城区经济带基本建设。现阶段,成都市往东、重庆市往西的相向而行发展趋势早已成势,将来川渝双城区经济带区,尤其是双城区出行关键节点城市商业服务将迈入机遇与挑战。

# 外资企业、港资企业狂輸出商业服务“首次亮相”,牟足劲打造出重磅消息大型商场

外资企业、港资企业对国内市場的积极主动度不断飙升,不论是新入的外界大佬,或是工作经验十足的知名大型商场,都下够时间自主创新,在2021年产生好几个引人注意的项目。

愈来愈多的日本国零售大佬闯入我国,以项目首次亮相来夺目光:

— 上海金桥吧啦吧宝都:盛行日本39年的“殿堂级”购物广场LaLaport吧啦吧宝都的首批国外项目,把日式风格文化艺术时尚潮流与上海市时尚风韵相结合,精准定位年青客户群,产生日本国之外的第一个实体大达到立像等奇特感受。— 宁波市阪急百货:被称作“国际级百货商店凶手”的日本国零售大佬——阪急百货在我国的首店,引进的奢牌首店率创宁波市新纪录。除开打造出大品牌主力阵容,还融进亭台楼榭、房间内飞瀑、空中别墅等多样化情景。

而凯德、太古、新天地、永旺购物中心等国内市場的“老玩家”,则在稳扎稳打的根基上,更重视引入重磅消息首店、打造超大规模的情景感受来为新大型商场引入神秘感。

— 上海市前滩太古里,持续“太古里”敞开式的空间规划,更初次在房顶打造商业街形状,以一条450米长的上空过道串连店面和园林绿化室内空间。进驻的知名品牌群英荟萃,包含中国大陆第一家MOViE MOViE文化活动定义电影院、日本茑屋书店等。

— 日本永旺梦乐城(广州新塘)产生新鮮趣味的感受,打造未来型购物中心,主推「智慧商城」、「娱乐区」、「闪耀室内空间」、「健康生活方式」、「当地特色」五大主题风格商圈。在其中,7800㎡日本著名综合性娱乐区ROUND 1(朗玩)我国首店备受关注。

◎ 上海市前滩太古里设计效果图

# 存量更新改造新项目又有新“耍法”

据统计分析,2021年拟开张购物中心中,存量更新改造新项目共25个,在其中:

一线城市:6个;二线城市:15个;三线城市:2个;四、五线城市:各1个。

能够看得出,这种存量新项目首要聚集在高存量的一、二线城市。尤其是二线城市正变成存量商业服务的“主阵地”,一方面是因为愈来愈多房地产商合理布局二线城市,大城市增加量开发设计受到限制,另一方面是伴随着存量商业服务的提升,顾客要求持续提升 ,市场竞争白日化,存量新项目的更新改造新模式也变的愈来愈多。

“蹭上”奥莱、大交通出行商业服务的人气做更新改造

无锡市悦尚奥特莱斯商城:原明发购物广场将与中闽百汇协作,打造全新升级商业服务体悦尚奥特莱斯商城。全部大型商场将被分成零售版块和购物中心版块。在其中零售版面主要是名品店 折扣优惠,与传统式奥特莱斯商城方式相近。

珠海九州港港口:复建的九洲港货物运输港口核心将融进九洲湾的肯定与自然景观,给予集商务接待、休闲娱乐、日常生活、游戏娱乐为一体的综合服务,变成兼具道路运输与度假旅游作用的新式港口汽车站场。

半敞开式设计方案、翠绿色商业服务成“新欢”

上海普陀绿地缤纷城:项目定位为“森林中的购物中心”,选用半敞开式广场设计,结合绿色生态绿色植物,艺术雕塑,景观桥等。

顺联花园里SUNPARK:以“MALL PARK”的方式打造30万平方的商业综合体,在其中商务总面积13.5万平方, 精准定位打造佛山第一家新生活场景购物公园。新项目选用封闭式的室内空间设计,完成超出35%的太阳光直射。

夜市街、联合办公“争食”趋势强悍

吾品田·时尚乾坤:新项目依靠“半敞开式”的特性,让城市广场变成大中型“夜市街”,优选合适夜市街的餐馆类目,增加上班时间。与此同时,还整体规划一条“夜市街酒吧一条街”,除开能够品味全世界的特色酒类,还能够赏析中央广场的灯光效果Show,摆脱店面室内空间的限定。

上海广场:上年爆改后再次开张的上海广场,与WeWork协作打造商业房产结合方式,大型商场中的3-6层由WeWork斩获,可容下3600多的人。这种固定不动或临时性扎在WeWork的办公室工作人员,是上海广场最关键客户群之一。与此同时,大型商场依据客流量和客户群特性,对一二楼商圈组成完成了大调改。

文章来源于网络,如有侵权,请联系我们小二删除,どうもで~す!

回复

使用道具

举报

返回列表

发新帖

游客

回复

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

发表回复

快速回复

返回顶部

返回列表

官方Q群

官方Q群

发表于 2021-12-28 16:57:16

发表于 2021-12-28 16:57:16